Un geste anodin qui peut tout faire basculer

Retirer de l'argent semble être l'une des opérations les plus banales du quotidien. On insère sa carte, on tape son code, on récupère les billets — et on repart. Mais c'est précisément dans ce dernier geste, celui qu'on néglige le plus souvent, que se cache un piège redoutable dont les escrocs tirent profit avec une efficacité déconcertante.

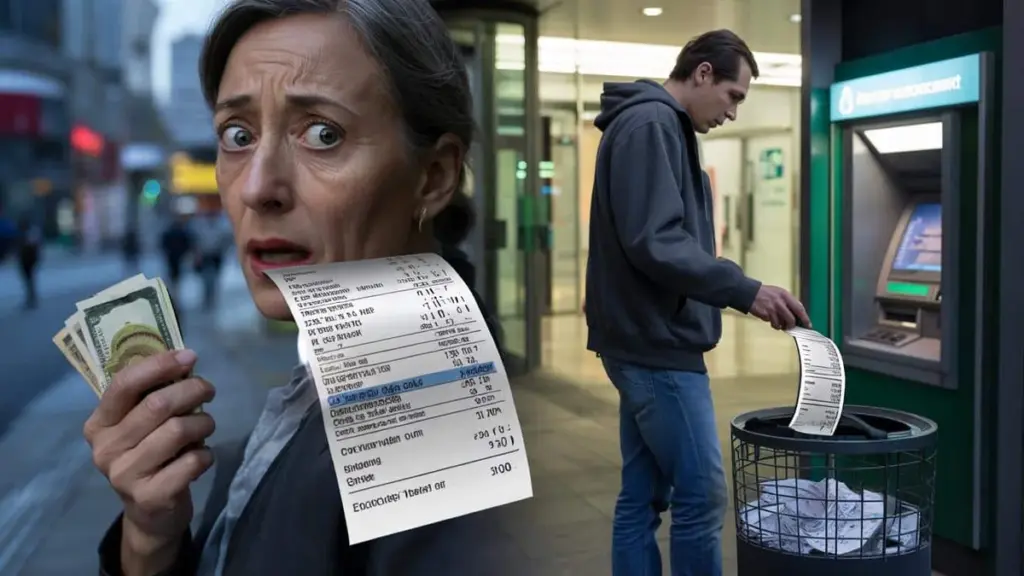

Le ticket de distributeur : un document bien plus sensible qu'il n'y paraît

On jette sans réfléchir le ticket de caisse du supermarché. Au distributeur, beaucoup font instinctivement pareil. Pourtant, ces deux documents n'ont absolument rien en commun sur le plan des informations qu'ils contiennent.

Le reçu d'un distributeur automatique regorge de données que l'on ne soupçonne pas toujours. On y trouve généralement :

- La date et l'heure précises du retrait

- Le montant exact retiré

- Une partie du numéro de carte (souvent les quatre derniers chiffres)

- L'identifiant ou la localisation du distributeur

- Parfois un fragment du nom du titulaire ou de l'IBAN

Abandonner son ticket dans le lecteur ou le jeter sans le déchirer, c'est offrir aux fraudeurs une porte d'entrée directe vers votre compte bancaire.

Pour un criminel expérimenté, ces fragments d'informations suffisent à lancer une offensive. Il n'a pas besoin du numéro de carte complet. En croisant ces données avec d'autres sources — bases de données piratées, réseaux sociaux, anciennes campagnes de phishing — il reconstitue un profil de vous étonnamment précis et crédible.

Du bout de papier au compte vidé : comment opèrent les escrocs

La manipulation téléphonique, ou social engineering

Le scénario est rodé : le malfaiteur récupère des tickets abandonnés directement à proximité du distributeur. Puis il appelle la victime, parfois dans l'heure qui suit. Au téléphone, il se présente comme un conseiller bancaire.

Pour asseoir sa crédibilité, il cite des détails qu'il ne pourrait connaître qu'en ayant eu accès au ticket :

- Le montant précis du retrait

- L'heure exacte de la transaction

- L'emplacement du distributeur

- Les derniers chiffres du numéro de carte

Déstabilisée par tant de précision, la victime baisse naturellement sa garde et fait confiance à cet interlocuteur qui semble tout savoir. L'escroc en profite alors pour soutirer des informations complémentaires :

- Le code PIN « pour vérification »

- Les identifiants de connexion au service de banque en ligne

- Un code SMS ou une validation via application mobile

C'est à ce moment précis que le véritable préjudice commence. Une fois en possession d'un code de validation ou de vos accès en ligne, le fraudeur peut initier des virements, programmer des prélèvements réguliers ou même enregistrer un nouvel appareil sur votre espace de banque mobile.

La revente des données dans les circuits souterrains

Tous les collecteurs de tickets n'agissent pas directement. Certains revendent ces documents sur le darknet ou au sein de groupes fermés. D'autres exploitent les informations pour concevoir des campagnes de phishing ultra-ciblées : les victimes reçoivent des e-mails ou des SMS en apparence personnalisés, qui correspondent exactement à leur dernier retrait.

Voici des exemples de messages de ce type :

- « Alerte de sécurité concernant votre retrait au distributeur du 10/03 à 18h24 — veuillez confirmer vos coordonnées. »

- « Votre carte se terminant par 1234 a peut-être été compromise. Connectez-vous ici pour la débloquer. »

La précision des détails combinée à un ton professionnel réduit considérablement la méfiance. On clique sur le lien, on remplit le formulaire — et c'est ainsi qu'un simple bout de papier jeté à la poubelle se transforme, étape par étape, en vol d'identité complet.

L'erreur que vous pouvez corriger dès aujourd'hui

La mauvaise décision se prend en une fraction de seconde : on laisse le ticket dans le lecteur, ou on le froisse et le jette dans la corbeille posée juste à côté du distributeur.

C'est précisément cet instant qui détermine si vous fermez la porte aux escrocs ou si vous leur tendez une invitation sur un plateau.

De nombreux distributeurs sont installés dans des lieux où des individus mal intentionnés peuvent rôder sans attirer l'attention : halls de banques, gares, stations-service, centres commerciaux. Il leur suffit d'attendre que le client suivant s'éloigne pour récupérer le ticket abandonné.

Les situations à risque les plus fréquentes :

- Vous êtes pressé et partez dès que les billets sont dans votre main, sans récupérer le ticket.

- Le distributeur restitue le ticket et la carte en même temps, et vous ne pensez qu'à la carte.

- Le ticket finit bien à la poubelle, mais dans une corbeille ouverte juste à côté de l'appareil.

Comment rendre votre ticket inutilisable : mesures concrètes

Trois réflexes à adopter systématiquement

- Toujours récupérer son ticket : Ne laissez jamais rien dans le lecteur, même si d'autres personnes attendent derrière vous.

- Déchirer immédiatement le reçu : Divisez-le en plusieurs petits morceaux, en insistant sur les zones chiffrées.

- Ne pas jeter les morceaux près du distributeur : Glissez-les dans votre poche ou votre portefeuille et déposez-les dans une poubelle éloignée, idéalement en les dispersant.

Pour les plus prudents, un petit destructeur de documents à domicile ou une paire de ciseaux au bureau suffisent. Moins les informations sont lisibles, plus le risque d'abus s'amenuise.

Passer au numérique : en finir avec le ticket papier

De nombreuses banques proposent désormais de supprimer entièrement le reçu papier. Les principales alternatives disponibles :

| Option | Avantage | Point de vigilance |

|---|---|---|

| Notification par SMS | Transaction documentée instantanément sur le téléphone | Vérifier que votre numéro actuel est bien enregistré auprès de la banque |

| Reçu par e-mail | Archivage pratique et documentation claire | Protéger la messagerie avec un mot de passe robuste et la double authentification |

| Application bancaire | Le retrait apparaît immédiatement dans le relevé de compte | Verrouiller le téléphone (PIN/FaceID) et maintenir l'application à jour |

Adopter les reçus numériques, c'est non seulement réduire sa consommation de papier, mais aussi neutraliser complètement cette méthode d'attaque pour les fraudeurs.

Surveiller son compte après chaque retrait

Même en ayant bien éliminé son ticket, mettre en place un mécanisme de surveillance supplémentaire reste une excellente idée. Les applications bancaires modernes offrent des fonctionnalités précieuses que beaucoup d'utilisateurs n'ont jamais activées.

- Notifications en temps réel : Chaque débit s'affiche immédiatement sous forme d'alerte sur votre téléphone.

- Plafond journalier de retrait : Cela limite les dégâts au maximum en cas d'utilisation frauduleuse de votre carte.

- Blocage rapide de la carte : La plupart des applications permettent de la verrouiller en quelques secondes d'un simple toucher.

Plus tôt vous repérez une opération suspecte, plus il est facile de la faire annuler.

Dans de nombreux pays européens, la loi oblige les banques à rembourser les transactions non autorisées, à condition que le client ait signalé l'incident dans les délais et n'ait pas fait preuve de négligence grave. Pour agir vite, enregistrez le numéro d'urgence de votre banque directement dans vos contacts.

Que faire si quelque chose vous semble anormal

Si vous constatez un retrait ou un paiement par carte que vous n'avez pas effectué vous-même, il faut réagir sans attendre :

- Faire opposition immédiatement (numéro de blocage ou application bancaire)

- Contacter votre banque et signaler les opérations douteuses

- Demander une confirmation écrite de votre réclamation

- Surveiller régulièrement le compte pour détecter d'éventuels débits supplémentaires

Il est également utile de retracer mentalement les événements récents : avez-vous laissé un ticket quelque part ces derniers jours ? Avez-vous reçu un appel inattendu « de votre banque » ? Avez-vous cliqué sur un lien suspect ? Ces informations sont précieuses pour les équipes bancaires et les enquêteurs qui cherchent à identifier des schémas frauduleux.

Reconnaître les appels et messages piégés

Un scénario classique : quelqu'un vous appelle en connaissant une quantité surprenante de détails sur votre compte ou votre dernier retrait. Cela semble crédible, mais l'explication est souvent très simple — cette personne a mis la main sur votre ticket ou d'autres données vous concernant.

Aucune banque sérieuse ne vous demandera jamais votre code PIN, vos identifiants de connexion complets ou un code reçu par SMS au moment même de l'appel.

Plusieurs signaux d'alarme doivent vous conduire à raccrocher ou à ne pas répondre :

- L'urgence artificielle : « Vous devez agir immédiatement, votre compte va être bloqué. »

- La pression psychologique : « Si vous ne coopérez pas, la banque ne pourra pas vous couvrir. »

- Les canaux inhabituels : Liens envoyés par SMS, messagerie instantanée ou e-mail censés mener directement à votre espace bancaire.

En cas de doute, mettez fin à la conversation et rappelez vous-même votre banque via son numéro officiel. C'est la seule façon de reprendre le contrôle de la situation.

Pourquoi une si petite négligence peut avoir de si lourdes conséquences

On sous-estime souvent la puissance des informations partielles. Un fraudeur n'a que rarement besoin de tout trouver au même endroit. Il assemble un puzzle à partir de multiples fragments : le ticket du distributeur, un profil social ouvert à tous, d'anciens mots de passe compromis, des courriers jetés sans précaution.

Le ticket de distributeur semble inoffensif précisément parce qu'il ne contient pas le numéro de carte en entier. Pourtant, il révèle que la carte est utilisée activement, donne une idée des sommes brassées et indique dans quelle banque vous avez votre compte. Ce sont exactement ces données qui servent de tremplin vers des tentatives d'escroquerie plus élaborées.

Scénarios du quotidien — et comment les sécuriser

Imaginez que vous retirez de l'argent lors d'un voyage, à un distributeur fréquenté dans une zone touristique. Vous faites attention à votre code, mais vous jetez le ticket par commodité dans la corbeille débordante posée à côté de l'appareil. Le soir, à l'hôtel, vous recevez un SMS avec un lien, prétendument envoyé par votre banque, signalant « des activités inhabituelles sur un distributeur à l'étranger ».

Comme le message et le timing collent parfaitement à votre situation, l'envie de cliquer sur le lien est forte. Si vous aviez détruit le ticket, le risque qu'une personne l'exploite pour vous envoyer un message de phishing ciblé aurait été bien moindre.

Autre exemple : vous retirez de l'argent tôt le matin avant le travail, dans le hall d'une agence bancaire. La personne suivante s'impatiente, vous vous sentez pressé et laissez le ticket dans le lecteur. Un individu qui surveille régulièrement les lieux peut ainsi collecter plusieurs reçus en l'espace d'une matinée — et constituer une liste de victimes potentielles avec heure, lieu et numéros de carte partiels.

Un geste minuscule, un impact considérable

Tout se joue finalement sur un détail infime qui engage un risque énorme : soit vous récupérez votre ticket, le déchirez soigneusement ou renoncez carrément à l'imprimer — soit vous offrez involontairement aux fraudeurs une longueur d'avance dans leur travail de collecte de données.

Une fois qu'on a pris conscience de ce mécanisme, le comportement change généralement pour de bon. Le passage au distributeur reste identique, un seul geste s'y ajoute. Et c'est précisément ce geste qui empêche un bout de papier apparemment insignifiant de devenir la clé d'entrée de votre compte bancaire.