La lettre est arrivée un mardi maussade, glissée entre un prospectus de supermarché et une demande de don. M. Müller, de Dortmund, a retourné l'enveloppe deux fois avant de l'ouvrir, pressentant déjà que son contenu ne serait pas réjouissant. À l'intérieur : une feuille austère du fisc, dense de paragraphes, de chiffres, et d'une phrase qui lui a noué l'estomac. « Veuillez soumettre une déclaration corrigée concernant votre avantage fiscal avant fin février. » Il l'a lue trois fois, puis a cherché ses lunettes, comme si les mots allaient finir par changer.

24 000 euros de revenus annuels. Retraité. Avantage fiscal modifié.

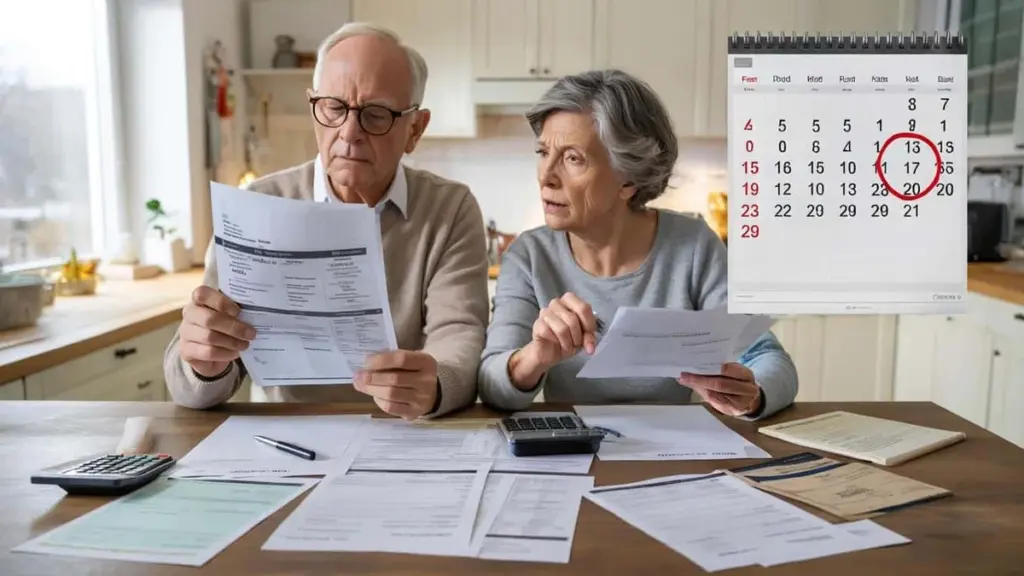

Posée sur la table de cuisine, à côté des mots croisés à moitié terminés, la lettre semblait soudain peser bien plus que son poids. Parce que ce n'était pas qu'une simple formalité administrative. C'était la peur sourde de s'être trompé avec de l'argent déjà dépensé.

Et le compte à rebours vers la fin février est lancé.

Ce que cache vraiment cette échéance pour les retraités

Partout en Allemagne, les centres des impôts envoient des courriers presque identiques aux retraités dont les revenus annuels dépassent 24 000 euros. La formulation varie légèrement, la pression, elle, reste la même. Quelque part au milieu du texte dense se cache le vrai message : votre calcul d'avantage fiscal précédent n'est peut-être plus exact, et vous devez le corriger. Pas l'année prochaine. Pas « un jour ». Avant fin février.

Beaucoup de retraités lisent les deux premières lignes, ressentent une vague de confusion, et glissent silencieusement la lettre dans un tiroir. Le problème reste là. Il attend.

Prenons l'exemple de Sabine et Karl, deux enseignants retraités de Hesse. Ensemble, ils perçoivent des pensions de retraite légales, une petite retraite d'entreprise, et des revenus locatifs occasionnels d'un petit appartement hérité. Sur le papier, leurs revenus combinés semblent solides — juste au-dessus du seuil des 24 000 euros par personne, une fois tout additionné.

L'an dernier, leur avantage fiscal sur les revenus de retraite avait été calculé sur la base d'anciennes règles. Désormais, après une vérification des données et des changements législatifs, le fisc signale que cet avantage était peut-être trop généreux. Le couple est invité à soumettre une explication corrigée, précisant quelles parties de leurs revenus donnent droit à quel avantage fiscal. Ils pensaient que leur dossier fiscal était clos. Il ne l'est plus.

Derrière cette vague de courriers se cache un mélange de recoupements numériques, de nouvelles spécifications et du glissement progressif vers des pensions intégralement imposées. Les plafonds de revenus comme 24 000 euros par an fonctionnent comme une sorte d'alarme dans les systèmes du fisc. Une fois ce seuil franchi, l'algorithme « se réveille » et signale les dossiers nécessitant un second examen.

Pour beaucoup de seniors, le mot « corrigé » sonne comme une accusation. En réalité, le fisc souhaite souvent simplement une décomposition plus claire : quelle part provient de la pension légale ? Quelle part vient d'un dispositif d'épargne retraite privé ? Y a-t-il des revenus complémentaires ? Chaque détail peut modifier le montant de l'avantage fiscal encore applicable.

Ce que les retraités peuvent faire concrètement — étape par étape

Première chose à faire : ne pas ignorer l'enveloppe. Prenez la lettre, un crayon et votre dernier avis d'imposition, et installez-vous là où vous pouvez étaler des documents. Lisez lentement, phrase par phrase. Soulignez la date « fin février » et tous les paragraphes mentionnant vos revenus annuels.

Ensuite, rassemblez vos justificatifs de revenus pour l'année écoulée : relevés de pension, retraite d'entreprise, rente privée, contrats de location, relevés bancaires pour les revenus annexes récurrents. Vous n'avez pas besoin de comprendre chaque terme fiscal immédiatement. Vous devez juste avoir toutes les pièces sur la table, au sens propre. C'est seulement alors que le tableau commence à prendre sens.

Beaucoup de retraités trébucher sur un même écueil : ils sous-estiment ce qui compte comme « revenus ». Ils pensent que seul le montant principal de la pension importe et oublient un petit loyer perçu ou un travail à temps très partiel dans une association locale. C'est ainsi qu'ils franchissent le seuil des 24 000 euros sans s'en rendre compte.

On l'a tous vécu, ce moment où l'on réalise qu'un « petit complément » s'est discrètement transformé en facteur fiscal significatif. Plus votre liste de revenus est honnête et complète maintenant, moins vous aurez de stress si le fisc repère quelque chose que vous n'avez pas mentionné.

Un autre piège fréquent, c'est l'orgueil. Certains seniors estiment qu'ils « devraient » être capables de gérer ça seuls et repoussent le moment de demander de l'aide. Soyons honnêtes : personne ne lit vraiment les paragraphes fiscaux pour le plaisir après la retraite.

« Je dis à mes clients : vous avez géré toute une vie professionnelle, un foyer, parfois une famille et peut-être même une entreprise », explique la conseillère fiscale Petra Lang, de Nuremberg. « Ce n'est pas un échec que de demander de l'aide pour un système avec lequel même des professionnels à plein temps se débattent les mauvais jours. »

Pour décomposer la tâche, de nombreux experts recommandent cette liste de contrôle simple :

- Rassemblez tous les justificatifs de revenus de l'année passée, pas seulement les relevés de pension

- Comparez votre dernier avis d'imposition avec le nouveau courrier : quel avantage fiscal est remis en question ?

- Appelez le numéro du centre des impôts indiqué sur la lettre et demandez ce qui doit exactement être clarifié

- Notez l'échéance de fin février dans un endroit visible — agenda, réfrigérateur, smartphone

- Décidez : gérer cela avec une association d'aide fiscale, un conseiller fiscal ou un membre de la famille de confiance

Pourquoi cette échéance signifie bien plus qu'une simple date sur le calendrier

La date limite de fin février n'est pas un simple caprice bureaucratique. C'est le moment où votre dossier passe de « en attente de correction » à « conséquences potentielles ». Des réactions tardives peuvent entraîner des intérêts de retard, des rappels d'impôts regroupés en une seule facture lourde, ou tout simplement d'autres lettres que vous ne souhaitez pas recevoir.

Pour beaucoup, cela ressemble moins à une optimisation fiscale qu'à un examen sur des règles qui ne cessent de changer après que l'épreuve a commencé.

Certains lecteurs transmettront tout à leur conseiller fiscal et dormiront mieux dès le soir même. D'autres s'installeront avec leurs enfants adultes à la table de la cuisine pour passer les chiffres en revue ligne par ligne. Et d'autres encore glisseront la lettre dans un tiroir en espérant qu'elle disparaisse discrètement. Elle ne disparaîtra pas. Mais partager la situation, même avec une seule autre personne, peut transformer une inquiétude solitaire en problème soluble.

| Point clé | Détail | Valeur pour le lecteur |

|---|---|---|

| Échéance fin février | Les retraités avec plus de 24 000 euros de revenus annuels doivent déclarer un avantage fiscal corrigé | Évite les rappels, les intérêts et les redressements fiscaux désagréables |

| Vérifier l'intégralité des revenus | Additionner pensions, retraites d'entreprise, rentes privées, loyers et petits emplois | Permet de savoir si le seuil a réellement été dépassé |

| Chercher de l'aide | Recourir à une association d'aide fiscale, un conseiller fiscal ou un soutien familial | Réduit les erreurs et le stress face à des formulaires complexes |

Questions fréquentes :

- Question 1 : Je suis retraitée avec environ 25 000 euros de revenus annuels et j'ai reçu un courrier du fisc. Dois-je vraiment répondre ?

- Réponse 1 : Oui, vous devez réagir. Ce courrier signifie que votre avantage fiscal précédent est en cours de vérification et que l'administration a besoin d'informations complémentaires. Ne pas répondre peut conduire à des estimations forfaitaires, des redressements et éventuellement des intérêts de retard.

- Question 2 : Les petits emplois annexes ou les revenus locatifs comptent-ils aussi dans les 24 000 euros ?

- Réponse 2 : Oui. Le seuil porte sur l'ensemble des revenus annuels. Cela inclut la pension légale, la retraite d'entreprise, les rentes privées, les loyers, les mini-emplois et autres revenus réguliers, même s'ils semblent modestes au premier abord.

- Question 3 : Je n'ai pas fait de déclaration de revenus car je pensais que ce n'était pas nécessaire en tant que retraité. Cela peut-il poser un problème ?

- Réponse 3 : Si vos revenus dépassent certains seuils, le fisc peut tout de même vous demander de déposer une déclaration. Le courrier concernant l'avantage fiscal corrigé indique que votre situation est en cours de réévaluation. Faites vérifier si vous êtes soumis à obligation déclarative.

- Question 4 : Est-il suffisant de transmettre simplement la lettre à mon conseiller fiscal ?

- Réponse 4 : C'est un bon point de départ, mais prenez le temps d'en discuter brièvement avec lui ou elle. Votre conseiller aura besoin de vos documents à jour et devra peut-être vous poser des questions sur la lettre. Plus vous le contactez tôt, plus il sera facile de respecter l'échéance de fin février.

- Question 5 : Que se passe-t-il si mon avantage fiscal s'avère avoir été calculé trop généreusement ?

- Réponse 5 : Il peut alors y avoir un rappel d'impôt à payer. Le montant exact dépend de votre situation personnelle. Une correction propre et dans les délais évite toutefois que s'y ajoutent des intérêts de retard ou des sanctions. Dans certains cas, il s'avère que seuls de petits ajustements sont nécessaires.