Pourquoi la déclaration de revenus 2026 inquiète tant les retraités français

Entre la hausse du coût de la vie, les revalorisations successives des pensions et les débats permanents sur la fiscalité des seniors, beaucoup de retraités abordent 2026 avec une réelle anxiété. Pourtant, une opportunité concrète se cache dans le formulaire fiscal — une case méconnue qui peut alléger significativement la note, à condition de continuer à payer des cotisations syndicales.

La planification budgétaire française pour 2026 ne bouleverse pas fondamentalement la donne pour les retraités. L'abattement forfaitaire de 10 % sur les revenus de pension est maintenu. Le barème de l'impôt sur le revenu progresse modestement, d'environ 0,9 %, pour tenir compte de l'inflation.

Sur le papier, cela semble stable. Dans les faits, de nombreux seniors ressentent pourtant une pression fiscale croissante. Les pensions ont été revalorisées ces dernières années, et les prélèvements sociaux s'y ajoutent. Au final, les montants imposables augmentent souvent plus vite que le barème ne s'ajuste.

Dans ce contexte, chaque avantage fiscal disponible compte — surtout ceux qui permettent de récupérer de l'argent directement sur son compte bancaire.

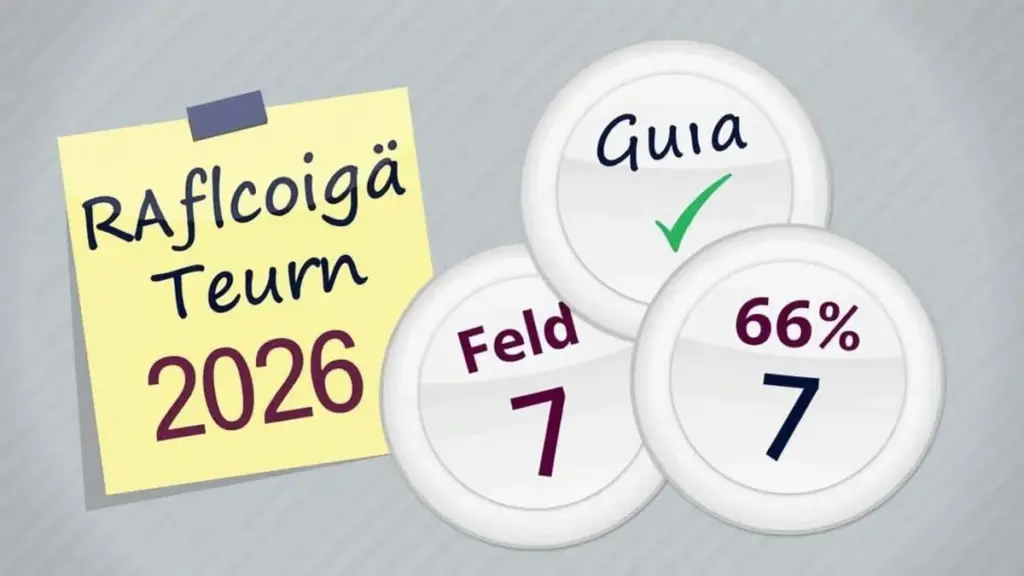

C'est précisément là qu'intervient un dispositif que la plupart des retraités ignorent : le crédit d'impôt sur les cotisations syndicales, accessible via la case 7AC.

Ce que contient réellement la case 7AC

La case 7AC ne figure pas dans le formulaire de déclaration principale. Elle appartient au formulaire annexe 2042 RICI, qui regroupe en France l'ensemble des réductions et crédits d'impôt — de la déduction pour travaux artisanaux aux dons, en passant justement par les cotisations syndicales.

Pour les retraités, la rubrique qui importe s'intitule « Cotisations syndicales des salariés et pensionnés (sauf option frais réels) ». Elle comporte trois cases distinctes :

- 7AC pour le premier déclarant du foyer fiscal,

- 7AE pour le second déclarant (le conjoint, par exemple),

- 7AG pour les personnes à charge qui paient elles-mêmes des cotisations.

Dans ces cases, les retraités indiquent le montant total versé en 2025 à un syndicat reconnu. Il s'agit du montant réellement payé, non d'une estimation.

Qui peut bénéficier de ce crédit d'impôt

Sont concernés les retraités qui restent membres d'un syndicat représentatif en France — qu'il s'agisse d'une organisation de salariés, d'une représentation de fonctionnaires ou d'une association professionnelle nationale des militaires.

L'administration fiscale transforme ces cotisations en crédit d'impôt. En France, un crédit d'impôt est remboursable : si son montant dépasse l'impôt dû, le fisc verse la différence au contribuable. Même les foyers non imposables en profitent donc directement.

Le crédit d'impôt représente 66 % des cotisations syndicales versées, dans la limite de 1 % des revenus bruts imposables issus des salaires et pensions.

Ce mécanisme est particulièrement avantageux pour les petites pensions, car des cotisations relativement modestes génèrent un retour financier tangible.

Comment fonctionne concrètement le crédit de 66 %

La théorie est claire, mais les chiffres parlent mieux. Voici deux exemples concrets basés sur l'année 2025, qui seront déclarés au printemps 2026.

Exemple 1 : petite pension, pas d'impôt — mais un remboursement quand même

Un retraité perçoit 18 000 euros de pension brute annuelle. Il maintient son adhésion syndicale et verse 120 euros de cotisations dans l'année.

- Plafond à 1 % : 1 % de 18 000 € = 180 €

- Les 120 € sont inférieurs à ce plafond : ils sont pris en compte en totalité.

- Crédit d'impôt : 66 % de 120 € = 79,20 €

Si ce retraité ne paie aucun impôt sur le revenu en 2026, le fisc lui verse tout de même 79,20 euros. S'il est imposable, ce montant vient d'abord réduire sa facture fiscale, et l'éventuel excédent est remboursé.

Exemple 2 : couple de retraités, tous deux membres d'un syndicat

Un couple de retraités déclare 32 000 euros de pension brute commune. Chacun reste dans son syndicat respectif et verse 100 euros par an.

| Déclarant | Pension brute | Cotisation 2025 | Plafond 1 % | Crédit (66 %) |

|---|---|---|---|---|

| Retraité A (case 7AC) | 16 000 € | 100 € | 160 € | 66 € |

| Retraité B (case 7AE) | 16 000 € | 100 € | 160 € | 66 € |

| Foyer total | 32 000 € | 200 € | – | 132 € |

L'impôt du foyer diminue de 132 euros. Si la taxe calculée s'élève à seulement 90 euros, les 90 euros sont annulés et les 42 euros restants sont remboursés directement.

Comment remplir la case 7AC dans la déclaration en ligne

Déclarer ses revenus en ligne au printemps 2026 demande quelques clics supplémentaires pour accéder à la bonne case. La démarche reste néanmoins accessible à tous.

Le parcours étape par étape

- Se connecter à son espace personnel sur le site de l'administration fiscale française.

- Ouvrir la déclaration de revenus 2026 et vérifier les informations préremplies.

- Dans la rubrique « Déclarations annexes », activer l'option « Réductions et crédits d'impôt » pour faire apparaître le formulaire 2042 RICI.

- Dans ce formulaire, naviguer jusqu'à la section « Cotisations syndicales des salariés et pensionnés ».

- Saisir le montant des cotisations versées en 2025 dans la case 7AC — et dans la case 7AE si le conjoint est également syndiqué.

- Vérifier chaque montant à l'aide du justificatif annuel délivré par le syndicat.

- Relire l'ensemble de la déclaration avant de valider électroniquement.

Les contribuables qui préfèrent la version papier utilisent l'imprimé 2042 RICI. La logique est identique : case 7AC pour le premier déclarant, 7AE pour le second.

Les erreurs qui font perdre le bénéfice du crédit

Un piège fréquent prive régulièrement des retraités de ce crédit : la déduction des frais réels chez un salarié du foyer. Si un membre du foyer déduit ses frais professionnels au réel et y inclut déjà les cotisations syndicales comme charges, il perd le droit au crédit de 66 % pour ces mêmes cotisations.

Dans les foyers où un conjoint est encore en activité, un rapide contrôle avant l'envoi de la déclaration s'impose. Le fisc n'accepte pas qu'un même montant bénéficie d'une double déduction fiscale.

Les cotisations déclarées en case 7AC ne peuvent pas être déduites simultanément comme frais réels par un salarié du même foyer.

Par ailleurs, quelques règles pratiques s'appliquent : le justificatif de cotisation fourni par le syndicat doit être conservé pendant au moins trois ans. L'administration fiscale peut réclamer des pièces, en particulier si les montants évoluent de façon inhabituelle d'une année à l'autre.

Pourquoi rester syndiqué à la retraite peut s'avérer rentable

Beaucoup d'actifs résilient leur adhésion syndicale peu avant de partir à la retraite — par habitude, par souci d'économie, ou parce qu'ils ne se sentent plus concernés. En France, cette décision mérite d'être reconsidérée avec attention.

D'un point de vue strictement financier, le crédit d'impôt réduit considérablement le coût réel de l'adhésion. Pour 120 euros versés dans l'année, l'État en rembourse 79,20 via la case 7AC. La charge nette tombe à seulement 40,80 euros. Pour bien des foyers, la cotisation redevient tout à fait supportable.

Il y a également une dimension plus large : les réformes des retraites et les ajustements des cotisations sociales ne naissent pas dans le vide. Les syndicats exercent une pression, organisent des négociations et défendent aussi les intérêts des retraités. Le système fiscal récompense indirectement cette participation citoyenne.

Scénarios réalistes pour l'année fiscale 2026

Pour mieux mesurer l'impact de ce dispositif, il est utile d'examiner des budgets typiques. Un retraité célibataire avec 15 000 euros de pension brute se trouve souvent juste au seuil de l'imposition. Un crédit de 66 ou 80 euros peut alors suffire à basculer d'un côté ou de l'autre de la ligne d'imposition.

Pour des pensions un peu plus élevées — entre 24 000 et 30 000 euros bruts — la case 7AC joue davantage un rôle d'amortisseur. L'impôt reste dû, mais progresse moins vite, car le crédit compense une partie de la hausse liée à la revalorisation des pensions.

Pour les foyers disposant de pensions très élevées, l'effet en pourcentage se relativise, mais reste perceptible avec des cotisations importantes. Par exemple, un retraité versant 400 euros annuels à son syndicat, avec des revenus bruts bien supérieurs au plafond de 1 %, peut déduire jusqu'à 1 % de ses revenus. Sur 40 000 euros de pension brute, cela représente 400 euros, soit un crédit d'impôt pouvant atteindre 264 euros.

Pourquoi examiner attentivement le formulaire 2042 RICI vaut vraiment la peine

Le formulaire annexe 2042 RICI est souvent traité comme une formalité secondaire, car il regroupe de nombreux avantages différents. Les contribuables plus âgés, en particulier, ont tendance à ne cocher en ligne que les cases qui leur sont familières : factures d'artisans, frais de garde d'enfants, dons. La ligne dédiée aux cotisations syndicales passe alors facilement inaperçue.

Quiconque n'a jamais rempli la case 7AC alors qu'il verse des cotisations depuis des années devrait consulter ses justificatifs des années passées. Sous certaines conditions, des erreurs peuvent être corrigées a posteriori. L'administration fiscale française autorise la rectification d'anciens avis dans des délais précis, généralement via une procédure de correction en ligne ou une demande écrite simple.

L'effort peut s'avérer très rentable, surtout si plusieurs années de cotisations à quatre chiffres se sont accumulées. Même si seule une partie est reconnue rétroactivement, le remboursement obtenu peut élargir concrètement la marge de manœuvre financière au quotidien de la retraite.